消费升级中 pet 产业面临的问题与机遇

刘汇丽科技市场领跑者

2月25日, 在宠物行业的 2018年, 新一年的宠物商务茶党, 刘汇丽科技市场领军企业带来 "2018 消费升级新机遇" 的主题分享。刘谦表示, 在消费升级的趋势下, pet 行业显示了三的 "升级":

(1) 宠物宠物数量的增加, 中国的宠物家庭在2017年增加了一年, 相比之下, 2016 的增长 2%, 达到近6000万。

(2) 宠物人群结构升级, 白领和学生是宠物群体的主体, 其中主要集中在收入约6K 的泛人口, 北方的广大和高学历的人的宠物的比例也逐渐攀升。

(3) 饲养方式升级, 饲养方式更科学、个性化, 2017 人均消费量可达6436元。

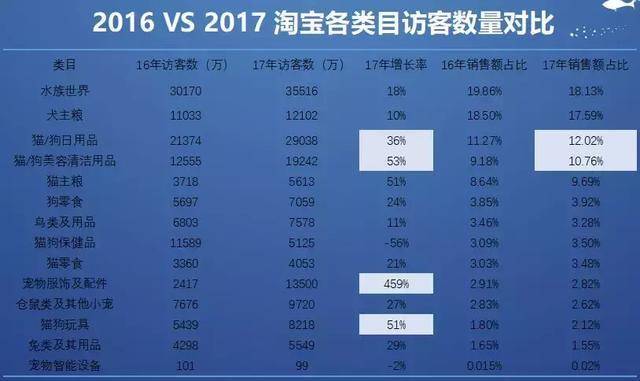

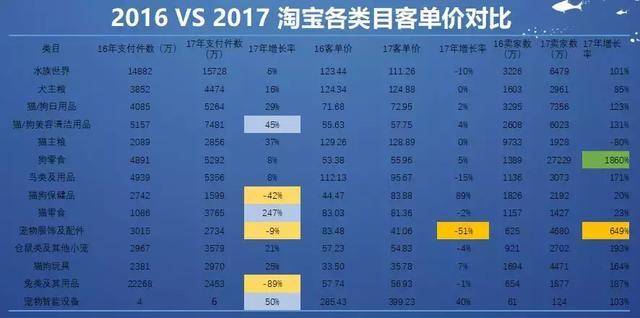

刘汇丽分析, 从上面图中的淘宝数据中, 2017 比较到2016的变化发现:

(1) 服装、日用品、美容产品的数量显著增加, 表明产品的快速增长, 为日用食品的消费升级提供了代表;

(2) 主食的增长放缓, 保健产品和小吃也出现了新的增长;

(3) 高增长同时, 竞争日益激烈, 狗零食和服装饰品销售商数量翻 n 倍, 保健品、服装和小宠物产品的特点受到限制, 网上增长不如离线实体店。

刘汇丽谈到了他10年的商业经历, 感受到了宠物行业的问题和机遇。以下性能摘要:

1. 超出高增长率的是产品的完成程度低

"低完成度" 是相对于用户的需求, 即无论是从质量还是功能上满足都有很大的改进余地。这是我们谈论宠物消费升级的第一个层次和基本立足点。以供应为例, 在现阶段供应链中, 主要厂家为国外产品做 OEM, 产品开发缺乏创新, 市场对产品的销售除了在同质化的情况下, 在功能和审美不能满足用户日益增长的需求。此外, 越来越多的制造商和品牌专注于产品的质量和功能, 而不是单一的价格战。"

2. 市场权力下放和新渠道

从消费商品的角度看 pet 行业, "渠道强, 终端分散" 是一个共识, 那么这一特点造成的影响是什么?以宠物食品为例, 在欧美成熟市场, 宠物食品60% 从 Ka 渠道销售, 回到国内, 嘉尚尚未成为主流宠物食品销售渠道, 除了一线品牌外, 其他品牌的销售主要依靠各种分散终端 (宠物生活博物馆, 社区宠物商店甚至医院) 推广, 品牌是在薄弱的一端。

从整个行业的角度来看, 分散渠道在长期内将影响供应链的整体效率, 优化渠道, 提高整体供应链效率是必要的。在新的渠道机遇的结合下, 首都更加看好这条线。此外, 宠物市场的传播也体现在缺乏核心品牌的同时, 除了主食, 其他产品没有形成显著的品牌效应。当然, 这也意味着新品牌的成长机会。

3. 新的产业变化滋生新的土壤

在过去的3年里, 宠物的数量急剧增加, 其中大部分是年轻人。他们对质量、审美时尚、宠物健康和用户体验提出了更高的要求, 这对人们和宠物来说都是更好的。同时, 越来越多的年轻人已经成为该行业的服务提供者之一, 他们能够通过发现需要从年轻的角度来提升宠物的经济消费来发现消费者市场。未来, 凭借强大的开发和设计资源, 品牌将成为主要的商品细分, 如两年的新品牌: 皮蛋、佩妮、Lorde 已成为年轻品牌的代名词。

4. 宠物医疗发展空间巨大

医疗水平不高, 服务不到位, 难以规范化, 信息不透明等是一个普遍存在的问题。2015年底, 中国宠物医疗行业平均每只宠物341元, 而美国每只宠物约883元, 产业有很大的发展空间。

5. 普及和增加清洁用品

宠物卫生产品, 国内验收不高, 市场发展相对较慢, 主要生产企业如对外销售占到 95%, 而企业的流程也可能面临汇率、政策等风险。

6. 宠物高档食品主要进口

国内宠物食品领域的高端产品主要为国外产品所占据, 如雀巢、火星等, 国内企业在宠物食品领域的竞争处于劣势。国内企业相比, 国外同类企业起步较晚, 管理、品牌影响力等较差, 高端消费群体在选择商品时更倾向于外国品牌。

名字是略带黄色的香草作者: 兄弟雕刻

美丽和脂肪生长: 马铃薯

启动: 中国宠物网

相关文章

- 高考400分左右的同学们,这次推荐的2所特色“二本院校”真的很不错

- 家长给孩子报特长班,感觉总是在做无用功,你试试按照这几点去尝试一下

- 15年过去了,曾经背着父亲上学的那个,高考学霸,现今如何了

- 高考状元的学习方式,让许多家长都感叹,真的很有用吗?

- 与孩子沟通的注意事项,让你和你的孩子有更好的交流,从而达到更好的教育

- 《少年得到好不好》少年得到泉灵语文课,给孩子不一样的教育

- 少年得到—泉灵语文课让孩子开启学习之旅,从此开始自主学习

- 高考后孩子选择报殡仪专业,父母该如何改变自家孩子的想法,这两点可以参考

- 高情商的孩子父母,都会注意这几个方面,你还在等什么呢

- 在湖南文科560分,可以考虑这所学校,压线报考胜算大