宠物功能以 "陪伴和舒适" 的转变, 国内品牌在新渠道的帮助下分红有望超越弯道

近日, 天丰证券发布了2018年农业、林业、畜牧、渔业中期战略报告, "把握家禽链繁荣右侧, 底部布局养猪业, 抓住宠物产业机遇!", 其中涉及宠物行业板块主题" 亿蓝海, 价值增长 "的内容。

天丰证券认为, 与美国市场相比, 中国的宠物数量和宠物主人的消费还有很大的改进空间。在人均收入提高、宠物功能向 "伴侣舒适" 转变、老龄化加剧、家庭小型化趋势、家养宠物市场潜力等多重积极条件下, 家庭宠物的市场潜力提升工业是伟大的。宠物食品作为最受欢迎的刚性需求首先从宠物产业发展到快速发展的效益。像马尔斯和雀巢等外国公司虽然有先发优势, 占据了商超等渠道, 但目前市场格局仍支离破碎, 国内品牌借助电子商务等新渠道分红预计将脱颖而出。

国外市场经验值得借鉴

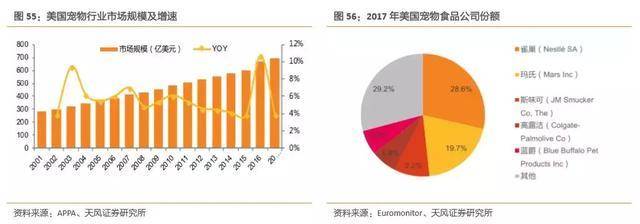

例如, 在美国, 美国拥有世界上最大、最发达的宠物经济。根据 appa 的数据, 2017年, 美国68% 的家庭至少养了一只宠物, 约1.84亿只宠物狗, 其中猫和狗分别为 8 970万头和94.2 头, 平均每个最喜欢的家庭有2只宠物猫1.49只宠物狗。

2017年, 美国的宠物消费量达到6.91亿美元, 比上年同期增长 4.13, 预计2018年将达到721.3亿美元。此外, 美国宠物消费支出较高, 宠物主人平均每年在宠物身上的支出超过 1 5 5万亿美元, 在猫身上的支出超过 9 0 0 美元。

从市场竞争格局上说, 经过多年的 m & amp;一个一体化, 美国宠物食品行业呈现寡头垄断的市场格局。作为宠物行业的最大板块, 美国宠物食品市场约为 2 9 0亿元, 雀巢和火星两大巨头垄断了近一半的份额。

快速淘汰巨头主要通过多品牌战略占据市场份额。仅在品牌分布方面, 美国宠物食品格局就更加分散, 1 6个品牌占据了 5 0% 的份额, 排名第一的蓝水牛仅有 6. 5% 的市场份额。但大多数品牌属于雀巢和火星这两大快速灭绝巨头。2017年, 雀巢和火星占美国宠物食品市场的一半, 雀巢占 30%, mars 占 20%, 五家公司中排名前5位的占71%。

国内宠物食品市场规模大, 格局分散

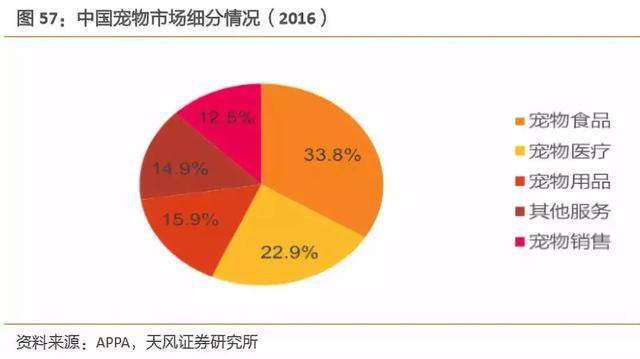

我国的宠物产业仍处于蓬勃发展时期, 潜力巨大, 宠物食品作为最受欢迎的只需要在行业中占据重要地位。根据阿帕的数据, 宠物食品在 2 0 1 6年中国宠物市场中所占份额最高, 达到 3 3. 8%。结合《2017年中国宠物产业白皮书》数据, 2017年中国宠物市场规模达到1340亿元, 粗略估计中国宠物食品市场规模超过400亿元。

在众多宠物食品品牌中, 玛氏等国外品牌首次进入国内市场, 主要占据上超海峡, 市场占有率相对领先, 但随着电子商务的兴起, 电子商务渠道成为宠物食品的主要渠道在中国销售, 许多本地宠物公司利用市场, 但也出现了很多低端杂食, 导致市场格局在电子商务渠道的分散。目前, 外国公司 (马尔斯、雀巢) 市场份额仍处于领先地位, 但其市场份额已大幅下降。在电子商务渠道中, 进口品牌的优势不太明显。

在宠物主食方面, 2017年淘宝网商城主食销售量为 6.7 3, 60亿元, 猫主食3.08 元, 狗主食 cr10 约占 23%, 猫主食 cr10 约占25%。皇家铅明显, 在犬类和猫主食中分别占 4.4% 和 12.2%, 是品牌第一。

在宠物小吃方面, 与主食相比, 小吃市场规模小, 国外品牌没有成本优势, 因此国内市场品牌竞争激烈, 没有份额领先。2017年淘宝网宠物狗小吃11.32亿元, 猫零食122亿元。马富迪是犬类零食中的第一, 但领先优势较弱;猫零食品牌是极其分散的, 前10个品牌占不到3%。

国内品牌有望实现逆转

品牌忠诚度尚未形成, 当时国内品牌建设还在 "

虽然进口品牌在中国宠物食品市场, 特别是主要市场处于垄断地位, 但品牌优势并不突出。根据《2017年中国宠物产业白皮书》, "品牌意识高" 并不是宠物主人购买宠物食品的优先事项, 宠物主人更注重营养、性价比、适口性等因素。在此背景下, 国内品牌有机会树立品牌意识, 品牌建设应成为国内企业关注的焦点。

电子商务渠道的大发展

预计国内品牌将在弯道上超越

玛氏、雀巢等提前进入中国市场, 在商业超级频道占据优势。随着中国电子商务的快速发展, 近年来, 电子商务渠道已成为中国宠物食品销售最重要的渠道, 2017年电子商务渠道占 42.2, 而专业渠道则下降到37.6%。一般零售渠道下降到11.5。互联网电子商务的快速发展给国内宠物食品品牌增加了机会, 中国的网上购物消费群体是巨大的, 大多数宠物主人也习惯了网上产品的购买。互联网为品牌营销提供了更丰富的方式。在宠物消费相对较小的情况下, 受众更加清晰和单一阶段, 国内品牌有望通过电子商务渠道实现弯道超车。

中国严格的动物饲料进口监管程序, 如狗食和猫食, 有利于龙头企业的发展。根据《进口饲料和饲料添加剂登记管理办法》, 境外企业首次向中国出口饲料和饲料添加剂, 需要向农业部申请进口登记、审查合格之前, 他们可以获得 "饲料, 饲料添加剂进口注册证书。

此外, 根据国家质检总局动植物检疫监督司的规定, 只有外国和企业进入允许进口饲料原料、宠物食品和配套饲料的产品清单各国将被允许向中国出口产品。据名单统计, 截至 2018年3月1日, 共有17个国家和地区的企业可以向中国出口宠物食品或宠物食品生产材料。因此, 进口粮食短期内不会大规模进入国内市场, 为国内品牌的发展留下了一个时间窗口。

过去, 我们的宠物食品公司大多以 oem 为主, 通过 oem/odm 模式为 b 端客户提供产品。以中国人的最爱和佩蒂为例, 2 0 1 3年宠物份额的外国企业收入占 9 0% 以上, 佩蒂超级 9 7%。铸造企业有较强的生产能力, 但品牌、渠道、营销等方面都是短板。现在, 国内宠物市场的蓬勃发展使宠物食品上市公司开始大力开拓国内市场, 深耕耘渠道, 探索新的增长空间。

中国宠物股份专注于电子商务渠道和专业渠道, 提升自主品牌的影响力。除了进入沃尔玛、家乐福等众多大型连锁超市等传统渠道外, 还通过参与宠物医院等布局的专业渠道, 离线渠道迅速开放。

小股入股宠物电子商务平台, 同时开通线下渠道, 国内收入2014-2017年复合增长率达到 7 4. 3%。2017年, 国内宠物股份业务比例上升至 15.47, 小股在国内业务中的比例上升至4.75。

天丰证券提供的投资建议:

与美国相比, 乐观的中国宠物产业: 与美国市场相比, 中国的宠物数量和宠物主人花费了很大的改进空间。在我国人均收入的提高中, 宠物功能以 "友谊与舒适" 的转变、老龄化和家庭小型化的趋势等多重积极条件, 国内宠物产业市场潜力巨大。

国内宠物食品行业空间大, 增长快, 格局分散, 国内企业有机会: 宠物食品作为宠物产业的最爱刚性需求, 在第一繁荣中受益。像马尔斯和雀巢等外国公司虽然有先发优势, 占据了商超等渠道, 但目前市场格局仍支离破碎, 国内品牌借助电子商务等新渠道分红预计将脱颖而出。

建议重点关注宠物食品行业首次上市的小股、中国宠物股份:

(1) 生产能力强, 产品认可度高: 小股和中国宠物股份在宠物食品行业的深度种植多年, 其产品型号成熟, 产品得到国外市场的认可。

(2) 引领自主品牌建设: 大多数宠物食品出口企业以 oem 为主, 品牌建设短板, 但中国宠物和佩蒂有自己的品牌, 知名度高。

(3) 率先上市, 以先发者为优势: 小和中爱作为宠物食品公司作为第一上市, 借贷资本市场有望实现快速扩张, 加强国内布局, 从国内分散市场格局率先脱颖而出, 成为国内宠物食品水龙头。

文: 兄弟雕塑

相关文章

- 高考400分左右的同学们,这次推荐的2所特色“二本院校”真的很不错

- 家长给孩子报特长班,感觉总是在做无用功,你试试按照这几点去尝试一下

- 15年过去了,曾经背着父亲上学的那个,高考学霸,现今如何了

- 高考状元的学习方式,让许多家长都感叹,真的很有用吗?

- 与孩子沟通的注意事项,让你和你的孩子有更好的交流,从而达到更好的教育

- 《少年得到好不好》少年得到泉灵语文课,给孩子不一样的教育

- 少年得到—泉灵语文课让孩子开启学习之旅,从此开始自主学习

- 高考后孩子选择报殡仪专业,父母该如何改变自家孩子的想法,这两点可以参考

- 高情商的孩子父母,都会注意这几个方面,你还在等什么呢

- 在湖南文科560分,可以考虑这所学校,压线报考胜算大