国内渠道将由商和宠物店长期领导, 消费者教育是建立品牌最佳解决方案

近日, 日风证券 (日小市值) 发布了一份宠物产业研究报告, 从美国 pet 行业的发展可以学到什么?》。为您的参考, 雕出以下几份干货说明。

拆分线

第一条

美国宠物食品消费总量2017

高达290.7亿美元

占整个 pet 行业的 41.8%, 增长接近 3%, 拥有高端食品和小吃的主要增长来源。

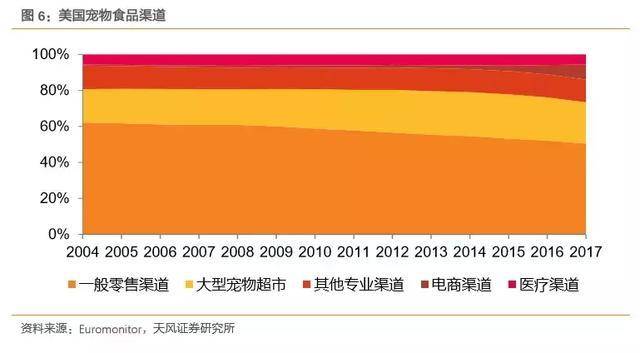

第二条

美国的宠物市场由超级市场代表

传统零售渠道引领

美国宠物食品市场, 传统零售渠道占50.5% 左右, 以训犬学校、圣迭戈佩科球场为代表的大型宠物超市占据约22.9% 的医疗渠道占 5.6%, 电子商务渠道占 8.4%, 其他专业渠道占12.6%。

PS: 虽然美国的电力渠道占了相对较低的比重, 但近年来增长速度最快的渠道。

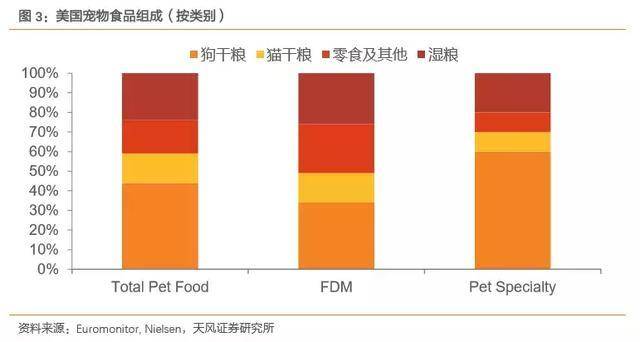

第三条

从宠物食品的组成

狗干食品是最大的产品种类

在宠物食品中, 干口粮占约 59%, 其中狗粮占约 44%, 猫粮占约 15%, 湿食品总占约 24%, 小吃等食品占17%。

PS: 在不同的渠道, 产品组成有差异, 产品分布在商业超级渠道是更平均, 和专业渠道的干食品占平均水平。

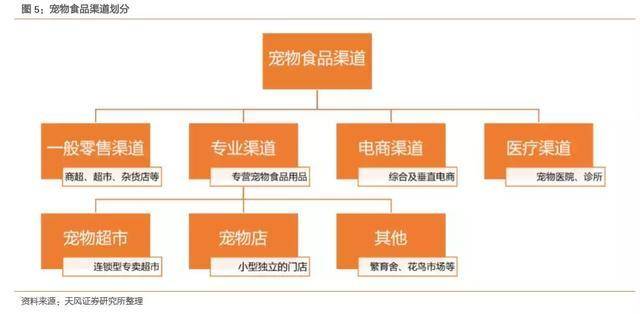

第四条

专业渠道是 pet 行业最重要的渠道之一。

美国宠物食品渠道以一般零售渠道和专业渠道经营大型宠物超市, 总占70% 以上, 而中国的电动商务渠道和专业的宠物店渠道, 总占75% 左右。"焦点与分权" 可以集中在中国和美国宠物食品市场在渠道上的差异。

天风证券, 这种差异的根本原因是两国宠物产业的成熟度差异: 与美国长期以来流行的不同, 虽然我国近年来越来越多的宠物, 但对宠物或少数民族的整体看法行为。在未来很长一段时间内, 国内渠道的重点将是电力经销商和宠物店的主导。

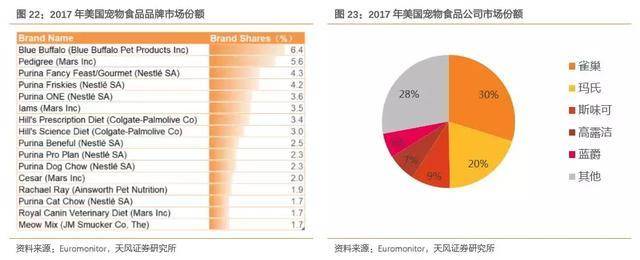

第五条

多品牌是扩大市场占有率的最直接策略

从品牌分布上来说, 美国宠物食品模式更加分散, 50% 的份额由16品牌占据, 排名第一的是蓝水牛市场占有率的6.4%。但大多数品牌都属于两大快速增长的巨人, 雀巢和火星, 占总市场份额的50%。

在美国的宠物市场中, 传统超市仍是最重要的渠道, 而这些渠道通常由大型消费品公司主导, 通过兼并和收购, 小公司有一定的知名度优秀的产品迅速从成熟的渠道传播是最重要的市场发展战略。

PS: 宠物之间有很大的差别, 随着行业的成熟, 对消费者需求的提高也越来越细分, 只有单一品牌单一产品很难获得足够的市场占有率。

PS: 与主食相比, 零食和产品种类的供应更丰富, 差别很大, 品牌忠诚度低, 因此, 没有一家公司拥有较大的市场占有率。

第六条

消费者教育是打造品牌最有效的途径

宠物超市、宠物店、宠物医院、宠物经销商, 这些渠道最大的特点是消费群体定位精度。在高品质产品的基础上, 通过这些渠道为新的或主要的差别品牌建立品牌是最有效的途径。

西尔斯是深在宠物医院和宠物医生社区, 通过教育宠物医生间接教育消费者;蓝骑士通过 "宠物侦探" 逐渐建立在消费者心中的 "自然" "营养" "专业" 的品牌形象, 也通过专业的营销操作团队, 协助各渠道销售终端进行计划、实施、销售、市场分析和维护客户关系工作。

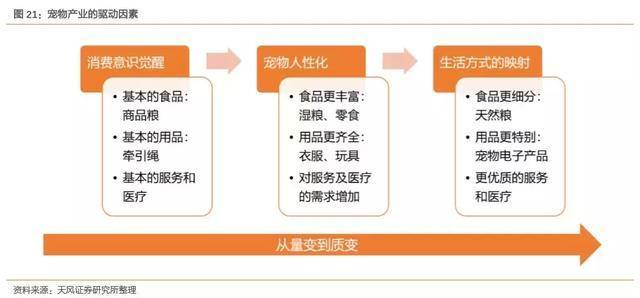

第七条

"宠物人性化" 的发展趋势开始显现

随着宠物在家庭地位的变化, 无论是宠物作为朋友还是孩子, 宠物主人不再是 "动物", 而是赋予了 "人" 的属性, "宠物人性化" 的趋势开始显现。在这种趋势下, 产业增长的动力是为越来越多的宠物提供丰富的产品, 如宠物零食、宠物玩具等, 以及需要越来越多的宠物服务。

在 "宠物人性化" 的上面, 产业的发展更是宠物主人的生活方式在宠物身体映射:

(1) 宠物主人在追求天然、有机、宠物的食物时也会有同样的要求;

(2) 宠物主人越来越重视自己的健康, 所以对宠物的需求越来越高, 更经常用宠物来检查医生;

(3) 还提出了对服务类型和质量的更高要求。

文: 刁哥

- 上一篇

最喜欢的行业简报听说地铁1号线已经被美星捕捉到了。

每天1分钟,订阅宠业简报,算法筛选+编辑批注,帮你梳理每天不可错过的重要信息和关键洞察。花更少时间,掌握更重要的信息。2018年10月10日 总第 389期1听说地铁1号线已被喵星人攻占近期,中华宠物网注意到玛氏旗下...

- 下一篇

在这里, 您想要原装进口宠物食品, primo 全球采购定制。听你的, 还是什么?

中华宠物网消息,8月20日,禾沣实业在上海浦汇大厦M1NT召开"PRIMO"新品牌发布会。会上,PRIMO品牌一口气发布了3个系列48款产品,其中,包括比利时原装进口的全能营养系列宠物主粮,新西兰原装进口纯甄系列宠物零食和...

相关文章

- 高考400分左右的同学们,这次推荐的2所特色“二本院校”真的很不错

- 家长给孩子报特长班,感觉总是在做无用功,你试试按照这几点去尝试一下

- 15年过去了,曾经背着父亲上学的那个,高考学霸,现今如何了

- 高考状元的学习方式,让许多家长都感叹,真的很有用吗?

- 与孩子沟通的注意事项,让你和你的孩子有更好的交流,从而达到更好的教育

- 《少年得到好不好》少年得到泉灵语文课,给孩子不一样的教育

- 少年得到—泉灵语文课让孩子开启学习之旅,从此开始自主学习

- 高考后孩子选择报殡仪专业,父母该如何改变自家孩子的想法,这两点可以参考

- 高情商的孩子父母,都会注意这几个方面,你还在等什么呢

- 在湖南文科560分,可以考虑这所学校,压线报考胜算大