这位42岁的训犬学校是如何成长为美国宠物零售巨头的?

近日, 日风证券 (日小市值) 发布了一项宠物产业研究, 从美国 pet 行业的发展可以学到什么?》。其中, 美国离线连锁宠物零售巨头训犬学校深入诠释了兄弟的内容, 供您参考。

训犬学校

从购物中心到宠物生态王国

根据美国第一家宠物市场研究, 在 1988年, 大约有56% 的美国家庭拥有至少一只宠物狗/猫, 总金额约为 1亿2200万, 年消费量达到120亿美元。无论从宠物家庭的比例还是市场的规模来看, 宠物产业已经不是一个利基产业。训犬学校出生在这个大背景下。

1987-2000: 早期的扩展阶段

训犬学校第一店后仓模式

主要销售宠物用品

在此期间, 美国的宠物数量仍在增加, 在 "宠物人性化" 的趋势下, 产业增长的动力是为越来越多的宠物提供丰富的产品, 而对宠物服务的需求也在增加。

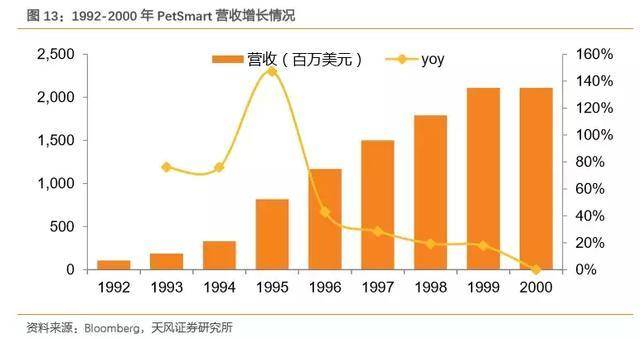

据公司官方网站介绍, 训犬学校是第一家宠物产品, 1987 家设立了两个门店, 在美国第一个仓库型超市 (宠物食品仓库) 模式下, 前店仓库后, 提供有竞争力的价格, 但提供较少的宠物服务。由于类别齐全, 价格低廉, 能满足宠物主要集中采购需求, 训犬学校增长迅速, 到1990年训犬学校已经有29家门店, 平均面积2500平方米。

在1993年上市后, 公司除了加快开店, 还开始整合和兼并中小宠物连锁超市。到 1999年, "快速扩张 + 收购一体化" 的战略使公司达到534家门店。但快速扩张也造成了问题, 企业增长放缓, 特别是在 2000年, 增长仅为0.5%。

2000-2005: 战略调整期间

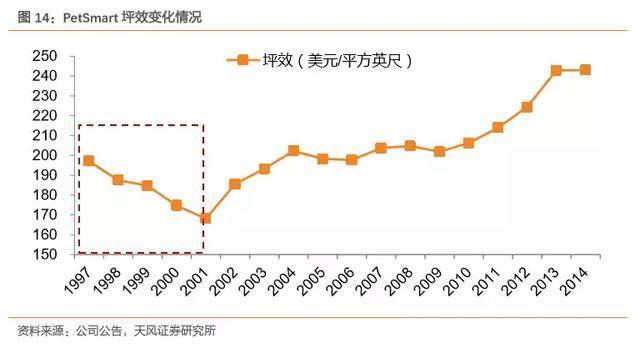

平效持续下降

改善宠物服务体验降低价格敏感性

主要的外部挑战来自传统消费品公司和商业超级渠道。宠物产业的增长速度比其他消费部门要快, 因此吸引了越来越多的消费品公司参与进来。通过收购现有的宠物品牌, 可以改变原有的品牌渠道, 实现快速扩张。

例如, 2001年, 该公司收购了艾玛品牌, 并将其引入更广泛的渠道。原来只有通过宠物连锁店等专业渠道销售品牌才开始出现在超市的渠道, 虽然渠道更广, 但与其他消费品公司进入局也引发了激烈的价格战。公司不仅承受着流量的压力, 另一方面, 与沃尔玛等大型超市相比, 公司的价格优势已不再明显, 公司的平效持续下滑。

另一方面, 本公司前门店的存货也开始凸显, 存货周转率一直保持在高水平, 极大地影响了运营效率: 公司的产品需要经过30天的物流周期才能从供应商送到各门店, 后端仓库占总面积 44%, 面积过大, 影响销售区域每家仓库的平均库存量超过75万美元;店内提供的宠物服务, 是以5% 的收入作比较, 而服务面积则是店铺面积的3.5%。

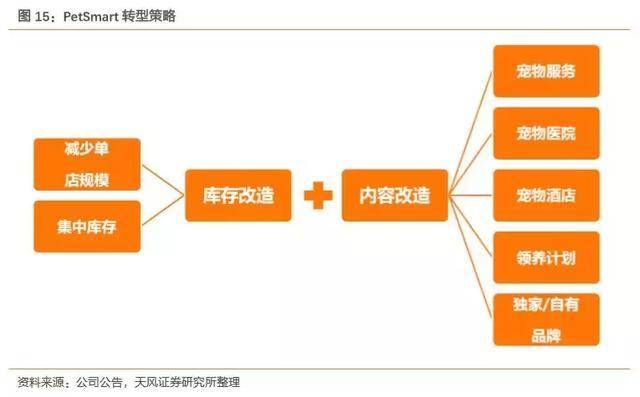

公司内外的困境寻求转型。公司的总体战略是不与一般连锁超市展开价格战, 而是通过提供更多的宠物服务内容来改善顾客的购物体验, 真正的 "一站式购物 + 服务", 使价格变得不敏感因素。商店的改造基本上从库存和内容两个方面进行。

通过一系列措施, 公司库存持续下降, 库存周转天数从约84天减少到仅50天左右, 运行效率大为提高。通过提供更多的服务和专有产品, 该公司恢复了增长, 从最低的168元/平方英尺恢复到200美元/平方米。

2005至今: 一个新的发展阶段

定位宠物终身服务提供商 "渠道 + 服务 + 产品"

三驾马车

宠物产业发展到现阶段, 其动力不再只是 "宠物的人性化", 更是宠物主人的生活方式在宠物的地图上: 宠物主人在追求自然、有机、宠物食品的同时也会有同样的要求;宠物主人越来越重视自己的健康, 所以对宠物医疗的需求也在增加, 而且服务的种类和质量也更高。

在 2005年, 该公司宣布将其品牌从训犬学校升级到训犬学校, 这正式标志着该公司从一家宠物店过渡到一个终生宠物服务提供商。基于这一目标, 公司继续推广多种布局:

更多元化的渠道: 为了抵御在线冲击, 公司成立了自己的电动平台 petsmart.com, 并于2014年获得 Pet360, 但发展速度仍未达到预期。因此, 在 2017年4月, 公司购买了宠物电器业务平台, 耐嚼33.5亿美元, 进一步完善了电子商务渠道的布局, 这一价格也创下了互联网历史上最高的收购记录。

更好的服务: 为了满足消费者对宠物服务的需求, 公司升级了宠物美容服务, 引进了 Groomery 美容院, 增设了高档宠物营养店, 提供各种高端宠物食品。

更丰富的产品: 除了其他公司的一些渠道的独家产品外, 公司还不断推出自己的 OEM 产品, 目前品类已有上千人, 而大部分的训犬学校只在销售。

公司业绩的持续增长证明了公司选择了正确的过渡路径。到 2015年, 公司收入达到71亿1200万美元, 10 年复合增长率达到 7%, 净利润4亿3600万美元, 10 年复合增长率 9% (公司2015年私有化后, 数据不再披露)。

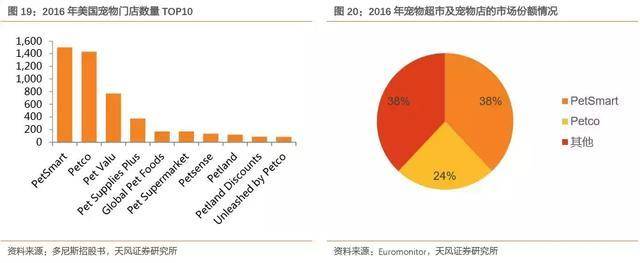

目前, 公司还稳定宠物超市的第一位。训犬学校在宠物超市和宠物店的份额在2016年占了 38%, 商店里有1500家。圣迭戈佩科球场是该公司的主要竞争对手, 在24% 的市场占有率中占第二。

美国宠物产业的驱动力正在升级

从训犬学校的开始、转型和进一步发展, 反映了美国宠物产业的驱动力的变化。

根据美国第一次宠物市场调查, 在 1988年, 大约56% 的美国家庭至少有一只宠物狗/猫, 总人数约为1亿2200万。无论从宠物家庭的比例还是市场的规模来看, 宠物产业已经不是一个利基产业。在越来越多的宠物的过程中, 为越来越多的宠物和宠物主人提供必要的基本产品是推动行业发展的主要推动力。

而作为宠物在家庭地位的转变, 无论是宠物作为朋友还是孩子, 宠物主人不再是 "动物", 而是赋予了 "人" 的属性, "宠物人性化" 的趋势开始显现。在这种趋势下, 产业增长的动力是为越来越多的宠物提供丰富的产品, 如宠物零食、宠物玩具等, 以及需要越来越多的宠物服务。

在 "宠物人性化" 上面, 产业的发展更是宠物主人的生活方式, 在宠物的地图上: 宠物主人在追求自然、有机、宠物食品的同时也会有同样的要求;宠物主人越来越重视自己的健康, 所以对宠物的需求越来越高, 更经常用宠物来检查医生, 类型和服务质量也提出了更高的要求。

随着行业的发展, 专业渠道的重要性凸显出来。

从训犬学校的发展可以看出, 随着宠物产业的逐步成熟, 尽管电力业务渠道的影响, 但由于在宠物服务中不可替代的地位, 专业渠道与宠物主人的服务要求晋升, 并变得更加重要。而对于专业渠道, 除了高利润率的产品外, 还要有渠道独家产品等渠道加以区分。

天风证券认为, 尽管国内宠物市场的迅速发展, 电力业务已成为公司的重点, 但线上以宠物店为基础的专业渠道是不可缺少的。"线 + 离线" 的整体布局是国内 pet 品牌渠道布局的关键, 而配送渠道规划的重点是满足行业内专业渠道的高利润率和稀缺性要求。

文: 刁哥

相关文章

- 高考400分左右的同学们,这次推荐的2所特色“二本院校”真的很不错

- 家长给孩子报特长班,感觉总是在做无用功,你试试按照这几点去尝试一下

- 15年过去了,曾经背着父亲上学的那个,高考学霸,现今如何了

- 高考状元的学习方式,让许多家长都感叹,真的很有用吗?

- 与孩子沟通的注意事项,让你和你的孩子有更好的交流,从而达到更好的教育

- 《少年得到好不好》少年得到泉灵语文课,给孩子不一样的教育

- 少年得到—泉灵语文课让孩子开启学习之旅,从此开始自主学习

- 高考后孩子选择报殡仪专业,父母该如何改变自家孩子的想法,这两点可以参考

- 高情商的孩子父母,都会注意这几个方面,你还在等什么呢

- 在湖南文科560分,可以考虑这所学校,压线报考胜算大